Fue Milton Friedman quien apostilló aquello de «la inflación es siempre y en todo lugar un fenómeno monetario». Aún hoy en día, muchos creen que el aumento en los precios de la cesta de bienes se debe, siempre, a un exceso de dinero y recurren a la sentencia que acabamos de leer.

Sin embargo, no parece que el reciente episodio de inflación que ha vivido Europa sea consecuencia de ello y sí, por el contrario, de una cadena de fenómenos adversos que han ido sucediendo desde la covid-19.

Lo que realmente importa, en relación a la inflación, no es tanto su origen sino el peligro que esta puede tener al generar expectativas y enquistarse en la economía. Ciertamente, cuando los precios, en general, comienzan a subir, nadie desea asumir las pérdidas, por lo que cada agente intenta, en la medida de lo posible, contribuir a aumentar más los precios.

Imaginen, como ha sucedido en meses pasados, que los precios de la energía golpean sobre los costes de las empresas, a lo que se unen subidas en los precios de las materias primas. Esto conlleva que las empresas intenten repercutir las subidas en los precios de sus productos y, posteriormente, trabajadores y pensionistas presionarán para que sus sueldos y pensiones aumenten también. Nadie desea sufrir el aumento de precios y es entonces cuando puede generarse una espiral de precios y salarios que nos conduzca a más inflación, si nadie lo remedia.

¿Cómo se combate esta situación? Bien podría instrumentalizarse un pacto entre los agentes económicos, aunque es aquí cuando adquiere relevancia la sentencia de Friedman. «La inflación es un fenómeno monetario» bien podría ser una premisa válida si de lo que estamos hablando es de terminar con las subidas de precios, aumentando los tipos de interés. Eso, precisamente, es lo que han hecho los bancos centrales y, sobre todo, el Banco Central Europeo (BCE). Aumentar el coste de los créditos para enviar una señal clara que no es otra que «seguiremos actuando de la misma manera contra la inflación».

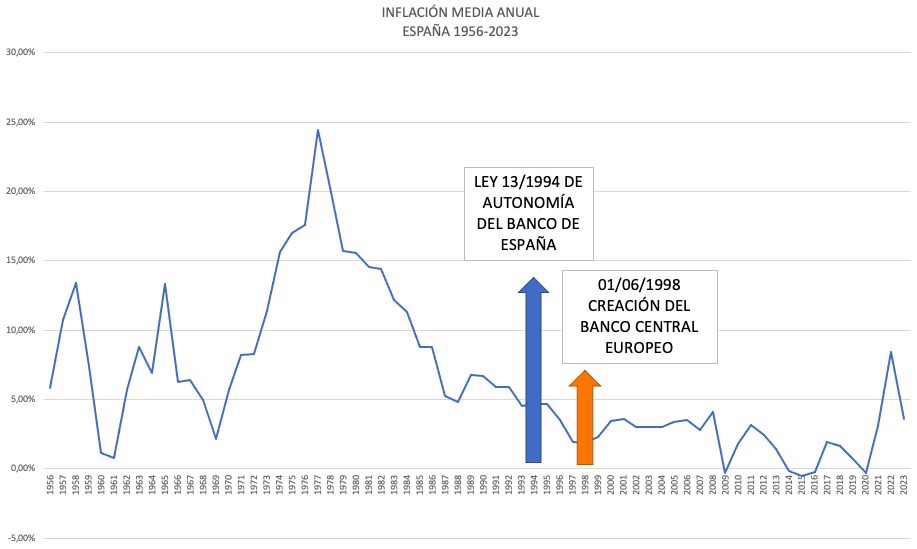

¿Lo hacen bien los bancos centrales? No parece que les vaya mal, sobre todo desde que, como emisores y responsables de una moneda fiduciaria, declararon que su objetivo era proteger el valor de la misma. Primero fue convertirse en instituciones autónomas e independientes del poder ejecutivo. Después, adoptar reglas sencillas: si la inflación se dispara, encareceremos el crédito y enfriaremos la economía. A tenor del gráfico que les muestro, no parece que les haya ido mal.

Fuente: INE

Ramón Castro Pérez es profesor de Economía en el IES Fernando de Mena